Ubezpieczenie OC Członków Zarządu (D&O)

Dla Kogo przeznaczone jest

to ubezpieczenie?

Ubezpieczenie Odpowiedzialności Cywilnej Członków Zarządu (Directors & Officers Insurance – D&O) ma na celu zabezpieczyć Członków Władz Spółki (Spółki z o.o. albo Spółki Akcyjnej), Spółdzielni, Fundacji czy Stowarzyszenia, przed roszczeniami za szkody powstałe w wyniku ich błędnego zarządzania.

Zgodnie z powszechnie obowiązującymi przepisami prawa, Członkowie Władz ponoszą pełną odpowiedziałalność osobistą oraz majątkową szkody wyrządzone zarówno Spółce, jej udziałowcom albo akcjonariuszom, jak również za szkody wyrządzone pracownikom Spółki i kontrahentom.

Członkowie Władz ponoszą również osobistą odpowiedzialność za naruszenie szeregu przepisów powszechnie obowiązującego prawa, np. przepisów Prawa Pracy, przepisów dotyczących RODO, przepisów dotyczących BHP, przepisów branżowych, itp.

Ubezpieczenie kierowane jest do

Co jest źródłem odpowiedzialności Członków Władz Spółki?

Odpowiedzialność Członków Władz wynika:

a) wprost z przepisów prawa:

- Kodeks Spółek Handlowych,

- Kodeks Karny,

- Kodeks Cywilny,

- Przepisy prawa podatkowego,

- Prawo Pracy,

- inne szczególne przepisy prawa – np. przepisy dotyczące BHP, przepisy związane z RODO,

- przepisy o ochronie konkurencji i konsumentów,

- przepisy o ochronie własności intelektualnej, przepisy prawa autorskiego, przepisy z zakresu ochrony własności przemysłowej,

- przepisy prawa patentowego, przepisy dotyczące ochrony środowiska, itp.,

- inne szczególne przepisy prawa branżowego – np. prawo budowlane, prawo transportowe,

- przepisy prawa medycznego, itp.

b) z aktów wewnętrznych Spółki (umowa/statut Spłki), Fundacji, Stowarzyszenia.

Jaki jest zakres

odpowiedzialności?

Członek Władz Spółki ponosi odpowiedzialność osobistą (np.: na gruncie przepisów prawa karnego) oraz majątkową (na gruncie przepisów prawa podatkowego).

Czy można się ubezpieczyć od skutków

błędnego zarządzania?

Tak, można wykupić tzw. Ubezpieczenie Odpowiedzialności Cywilnej Członków Zarządu (D&O).

Co to jest UBEZPIECZENIE CZŁONKÓW ZARZĄDU (D&O)?

Celem ubezpieczenia OC Zarządu (D&O) jest zapewnienie ochrony ubezpieczeniowej, poprzez zapewnienie środków finansowych koniecznych do:

- zapłacenia odszkodowań należnych Spółce, jej udziałowcom albo akcjonariuszom;

- zapłacenia odszkodowania (zadośćuczynienia) osobom (w tym też pracownikom, np. z tytułu mobbingu, niezgodnego z prawem zwolnienia z pracy, itp.), które poniosły szkodę;

- pokrycia grzywien i kar administracyjnych;

- pokrycia kosztów kancelarii adwokackich czy radcowskich oraz kosztów porad prawnych;

- pokrycia kosztów obrony w postępowaniach ugodowych lub sądowych (w tym także sprawach karnych);

- pokrycia kosztów biegłych (np. biegłych rachunkowych, audytorów, informatyków, itp.);

- pokrycia kosztów procesowych;

- pokrycia kosztów stawiennictwa;

- pokrycia kosztów stawiennictwa;

- pokrycia kosztów obrony dobrego imienia;

- pokrycia kaucji;

- pokrycia kosztów wsparcia psychologicznego;

- pokrycia kosztów zdarzeń kryzysowych w Spółce;

oraz

- ochrony w przypadku odpowiedzialności Członków Władz za zobowiązania publicznoprawne Spółki,

- ochrony dla Spółki w związku z roszczeniami z tytułu papierów wartościowych,

- ochrony dla Członków Władz zasiadających w spółkach zależnych,

- ochrony aktywów prywatnych Członków Władz,

- pomocy w uzyskaniu środków w celu pozostania na wolności (kaucje, poręczenia majątkowe).

Przykładowe szkody

Przykład 1

Zarząd Spółki podjął decyzję o ulokowaniu posiadanych środków pieniężnych Spółki w instytucji finansowej, która następnie niespodziewanie ogłosiła upadłość. Nie było możliwości odzyskania środków z masy upadłościowej powyżej limitu gwarantowanego przez Bankowy Fundusz Gwarancyjny. Walne zgromadzenie odwołuje Zarząd i występuje z roszczeniem do Członków Zarządu Spółki w oparciu o przepisy Kodeksu Spółek Handlowych twierdząc, że do szkody doszło na skutek błędnego zarządzania. Członkowie odwołanego Zarządu odpierają zarzuty. Dochodzi do sporu sądowego.

Ubezpieczenie D&O pokryje:

- koszty przygotowania do obrony oraz koszty obrony byłych Członków Zarządu,

- koszty postępowania sądowego (w przypadku ich przegranej),

- koszty zasądzonego odszkodowania (w przypadku ich przegranej).

Przykład 2

Zarządowi Spółki został postawiony zarzut niegospodarności – nabycie po zawyżonej cenie mienia na rzecz Spółki. Dochodzi do odwołania Członków Zarządu oraz sporu sądowego między Członkami Zarządu oraz właścicielami Spółki.

Ubezpieczenie D&O pokryje:

- koszty przygotowania do obrony oraz koszty obrony byłych Członków Zarządu,

- koszty biegłych (rewidentów, rzeczoznawców majątkowych, itp.)

- koszty postępowania sądowego (w przypadku ich przegranej),

- koszty zasądzonego odszkodowania (w przypadku ich przegranej).

Przykład 3

Prezes Zarządu został oskarżony przez pracownika Spółki o mobbing. Sprawa trafia na drogę sądową.

Ubezpieczenie D&O pokryje:

- koszty przygotowania do obrony oraz koszty obrony Prezesa Zarządu,

- koszty zasądzonego odszkodowania (w przypadku ich przegranej).

Przykład 4

Prezes Zarządu został oskarżony przez pracownika Spółki o naruszenie przepisów o rozwiązaniu stosunku pracy.

Sprawa trafia na drogę sądową.

Ubezpieczenie D&O pokryje:

- koszty przygotowania do obrony oraz koszty obrony Prezesa Zarządu,

- koszty zasądzonego odszkodowania (w przypadku ich przegranej).

Przykład 5

Na skutek anonimowego doniesienia doszło do kontroli Państwowej Inspekcji Pracy. W jej następstwie stwierdzono naruszenie przepisów o czasie pracy.

Państwowa Inspekcja Pracy nałożyła mandat w wysokości 1.500 zł na Prezesa zarządu, jako organu sprawującego ogólny nadzór nad całością działalności Spółki.

Ubezpieczenie D&O pokryje:

- koszty kar administracyjnych nakładanych bezpośrednio na Członków Kierownictwa.

Czy to ubezpieczenie jest drogie?

Składka za ubezpieczenie jest wyliczana indywidualnie dla każdego Klienta.

Uzależniona jest od:

- wybranej sumy gwarancyjnej;

- wybranego zakresu ochrony ubezpieczeniowej;

- branży;

- kondycji finansowej Spółki;

Profesjonalne doradztwo biznesowe

Dla menedżera

Lista dedykowanych produktów

- Ubezpieczenie utraty dochodu

- Ubezpieczenie firmowego sprzętu

- Ubezpieczenia od uprawiania sportów wysokiego ryzyka

- bezpieczenie BEST DOCTORS

- Ubezpieczenie nowotworowe

- Ubezpieczenie od zawału, udaru mózgu i innych poważnych chorób

Ubezpieczenie utraty dochodu

Do Kogo kierowane jest ubezpieczenie dochodu?

Ubezpieczenie utraty dochodu kierowane jest do osób prowadzących własną działalność gospodarczą oraz przedstawicieli wolnych zawodów.

Co zabezpiecza to ubezpieczenie?

Celem ubezpieczenia utraty dochodu jest zabezpieczenie środków finansowych (dochodów) na wypadek:

- całkowitej okresowej niezdolności do pracy na skutek choroby lub wypadku,

- całkowitej trwałej niezdolności do pracy na skutek choroby lub wypadku.

Zakres ubezpieczenia można rozszerzyć o:

- inwalidztwo,

- zwrot kosztów przystosowania do życia w niepełnosprawności,

- zwrot kosztów leczenia i rehabilitacji,

- świadczenie szpitalne,

- śmierć.

PRZYKŁADOWE SZKODY

Przykład 1

Konieczność leczenia na skutek wystąpienia choroby nowotworowej – pobyt na zwolnieniu lekarskim. Brak możliwości wykonywania pracy przez okres 3 miesięcy.

Ubezpieczenie utraty dochodu pokryje:

Wypłacone zostanie świadczenie z tytułu wystąpienia całkowitej okresowej niezdolność do pracy na skutek choroby przez okres trwania niezdolności do pracy (zwolnienia lekarskiego), nie dłużej jednak niż wybrany okres odszkodowawczy. Świadczenie będzie należne po upływie okresu wyczekiwania (karencji).

Przykład 2

Wypadek samochodowy skutkujący złamaniem nogi. Brak możliwości wykonywania pracy przez okres 4 miesięcy, ze względu na okres leczenia i rehabilitacji.

Ubezpieczenie utraty dochodu pokryje:

Wypłacone zostanie świadczenie z tytułu wystąpienia całkowitej okresowej niezdolność do pracy na skutek wypadku przez okres trwania niezdolności do pracy, nie dłużej jednak niż wybrany okres odszkodowawczy. Świadczenie będzie należne po upływie okresu wyczekiwania (karencji).

Czy to ubezpieczenie jest drogie?

Składka za ubezpieczenie jest wyliczana indywidualnie dla każdego Klienta.

Uzależniona jest od: wybranego zakresu ochrony ubezpieczeniowej

- – wybranego okresu odszkodowawczego;

- – wykonywanego zawodu/rodzaju prowadzonej działalności;

- – wysokości dochodów i wybranej sumy wypłat.

UBEZPIECZENIE SPRZĘTU ELEKTRONICZNEGO

Co obejmuje ubezpieczenie?

Zapewnia odszkodowanie w przypadku:

- utraty sprzętu w następstwie zdarzeń losowych (np. pożar, zalanie) oraz kradzieży

- zniszczenia sprzętu, np. upadku, potrzaskania, zalania

- przepięcia

Jaki sprzęt można ubezpieczyć?

- telefony komórkowe, smartfony, itp.

- projektory

- laptopy, tablety, itp.

- aparaty fotograficzne,

- drukarki

- dyski przenośne

Przykłady szkód podlegających ochronie:

- – upuszczenie telefonu powodujące potrzaskanie ekranu

- – zalanie klawiatury laptopa kawą

- – utrata telefonu na skutek jego wpadnięcia do studzienki kanalizacyjnej

- – spalenie komputera w wyniku przepięcia w sieci

- – uszkodzenie projektora wskutek przepięcia, upadku

- – uszkodzenie aparatu lub obiektywu wskutek upadku, kradzieży

Ubezpieczenie od uprawiania sportów wysokiego ryzyka

Celem ubezpieczenia jest:

- uzyskanie odszkodowania w razie wystąpienia wypadku skutkującego trwałym uszczerbkiem na zdrowiu

- pokrycie kosztów leczenia

- zakup leków i innych sprzętów potrzebnych w procesie leczenia

- pokrycie kosztów prywatnych wizyt lekarskich

- pokrycie kosztów badań, operacji i zabiegów

- pokrycie kosztów rehabilitacji

- w przypadku wypadków za granicą – pokrycie kosztów transportu Poszkodowanego do kraju albo kosztów sprowadzenia zwłok

Ubezpieczenie działa na terenie Polski oraz całego świata

Ubezpieczenia: BEST DOCTORS, nowotworowe, od zawału serca, udaru mózgu i innych poważnych chorób

Celem tego typu ubezpieczeń jest:

- zapewnienie odszkodowania w przypadku wystąpienia poważnych chorób

- uzyskanie opinii oraz konsultacji lekarskich specjalistów z całego świata

- pokrycie kosztów leczenia w specjalistycznej zagranicznej placówce medycznej

- pokrycie kosztów operacji, w tym przeszczepów narządów

- pokrycie kosztów transportu i zakwaterowania, w tym kosztów dla osoby towarzyszącej

Cechy ubezpieczenia:

– szeroki katalog poważnych zachorowań

– w zależności od wybranego wariantu – suma ubezpieczenia do 1 mln euro

Sporty wysokiego ryzyka:

nurkowanie, kiting, kitesurfing, windsurfing, sporty powietrzne, sporty motorowe, alpinizm i himalaizm, skoki bungee, kolarstwo górskie, jazda na quadach, jazda konna, itp.

Profesjonalne doradztwo biznesowe

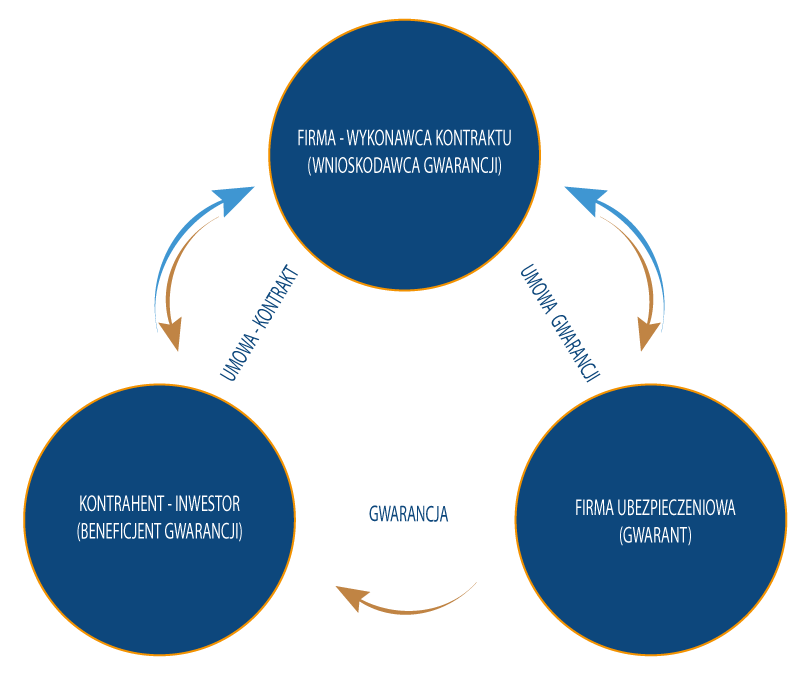

Gwarancje finansowe

Celem gwarancji ubezpieczeniowych (finansowych) jest zabezpieczenie prawidłowego wykonania umów, kontaktów zawartych między stronami umowy:

- firmą (wnioskodawcą gwarancji)

- kontrahentem tej firmy (beneficjentem gwarancji)

Jeżeli firma (wnioskodawca gwarancji) nie wywiąże się z umowy: nie wykona umowy w ogóle albo częściowo, wykona ją w sposób wadliwy, nie wykona jej w określonym terminie – firma ubezpieczeniowa wypłaci beneficjentowi gwarancji określoną kwotę pieniężną.

Każda gwarancja ma zatem trzy strony:

- firmę (wykonawcę kontraktu, umowy), która wnioskuje o wydanie gwarancji

- kontrahenta / inwestora (beneficjenta gwarancji), czyli podmiot na rzecz którego gwarancja jest wystawiana

- firmę ubezpieczeniową – gwaranta

Jakie są korzyści dla Wnioskodawcy?

- podwyższa swoją wiarygodność finansową – przed wydaniem gwarancji firma ubezpieczeniowa bada kondycję finansową Wnioskodawcy; zatem wydanie gwarancji jest pozytywnym sygnałem dla Beneficjenta (Inwestora);

- brak konieczności zamrażania swoich pieniędzy – Wykonawca nie musi składać już do depozytu środków finansowych na zabezpieczenie oraz unika blokowania wypłat należności ze strony Inwestora (celem zabezpieczenia ewentualnych wad i usterek);

- spełnia wymogi zabezpieczeń wymaganych przez Inwestora (np. w postępowaniach przetargowych);

Rodzaje gwarancji

Gwarancja wadialna

Przeznaczona jest dla firm, które startują w przetargach i są zobowiązane do złożenia wadium. W miejsce mrożenia własnych środków finansowych składa się wówczas gwarancję wadialną. W tym przypadku gwarancja wypłacana jest wówczas, gdy np. Wykonawca, który wygrał postępowanie przetargowe – zrezygnuje z niego.

Gwarancja należytego wykonania kontraktu

Przeznaczona jest dla firm, które są zobowiązane przez swoich kontrahentów (inwestorów) do złożenia zabezpieczeń celem należytego wykonania kontraktu. Gwarancja kontraktowa stanowi tego typu zabezpieczenie. W przypadku gdy Wykonawca kontraktu nie wykona, albo uczyni to w sposób wadliwy – firma ubezpieczeniowa (gwarant) wypłaci inwestorowi (beneficjentowi) określoną w umowie gwarancji kwotę pieniężną.

Gwarancja usunięcia wad i usterek

Jej celem jest zabezpieczenie Inwestora (Beneficjenta), że ewentualne wady i usterki zostaną usunięte. Najczęściej w tym celu Beneficjent pozostawia sobie przez określony czas (np. 2 lata) część wynagrodzenia należnego Wykonawcy. Gwarancja usunięcia wad i usterek pozwala zwolnić wynagrodzenie należne Wykonawcy. Zostaje ona wypłacona w przypadku gdy Wykonawca nie usunie wad i usterek albo usunie je niewłaściwie. Gwarancja ta jest najczęściej powiązana z gwarancją należytego wykonania kontraktu.

Pozostałe

np.: gwarancje handlowe, gwarancje koncesyjne, zapłaty czynszu, itp.

Profesjonalne doradztwo biznesowe

Ubezpieczenia środowiskowe

Odpowiedzialność za szkody w środowisku została uregulowana w szeregu przepisów, w szczególności w:

- przepisach Kodeksu Cywilnego

- przepisach Ustawy z dnia 13 kwietnia 2007 r. o zapobieganiu szkodom w środowisku i ich naprawie

- przepisach z Ustawy prawo ochrony środowiska

- innych przepisach szczególnych i branżowych: krajowych i unijnych

W myśl prawa każda Firma (inny podmiot) który w prowadzonej przez siebie działalności gospodarczej korzysta ze środowiska (wody, gleby, powietrza, zasobów naturalnych, itp.) albo może wpływać na środowisko (np. emisja pary, ścieki, odpady, itp.):

- ponosi pełną odpowiedzialność za szkodę w środowisku i musi ponieść wszystkie koszty związane z jej naprawieniem,

- zobowiązana jest podjąć działania zapobiegawcze (również na własny koszt) jeśli jest prawdopodobieństwo powstania takiej szkody.

Co to jest szkoda w środowisku?

Jest to jakakolwiek negatywna zmiana w środowisku, która nastąpiła bezpośrednio lub pośrednio w związku z działalnością danej firmy.

Może ona polegać na:

- wprowadzeniu do środowiska (wody, gleby, powietrza) jakikolwiek substancji (np. paliw, olejów, itp.), ścieków, innego rodzaju roztworów,

- zmianach w środowisku spowodowanych nadmierną energią cieplną, hałasem, wibracjami,

- wprowadzeniem do środowiska bakterii, innych mikroorganizmów lub organizmów.

Dla Kogo kierowane jest ubezpieczenie środowiskowe?

Ubezpieczenia „środowiskowe” mają zabezpieczyć Firmę, Zarząd Spółek, Kadrę Kierowniczą oraz Właścicieli przed kosztami finansowymi związanymi ze szkodami w środowisku.

Koszty finansowe są to głównie:

- koszty związane z naprawieniem szkody, np. koszty oczyszczenia wody, wymiany zanieczyszczonego gruntu, koszty nowych nasadzeń roślin, itp.

- koszty związane z podjęciem działań minimalizujących rozmiar lub skutki szkody (w trakcie trwania szkody lub po jej wystąpieniu), np. koszty wynajmu specjalistycznych urządzeń w celu zapobieżenia zatruciu, zanieczyszczeniu środowiska, koszty wynajmu specjalistycznych ekip, itp.

- koszty akcji ratowniczej, np. koszty pracy służb, najmu sprzętu, itp.

- konieczności zastosowania ponadstandardowych technologii, np. specjalistyczne urządzenia, filtry, tamy, środki chemiczne niwelujące zanieczyszczenie, itp.

- koszty przywrócenia terenu do stanu sprzed szkody – koszty najmu sprzętu budowlanego

- koszty wynajęcia firm specjalistycznych, posiadających stosowne certyfikaty, koszty specjalistów z danej branży

- konieczności wynajęcia i sprowadzenia odpowiedniego sprzętu

- koszty przygotowania odpowiednich ekspertyz, koszty badań gruntu, wody, powietrza

- koszty związane z prowadzeniem działań monitorujących stan środowiska po szkodzie – koszty badań następczych

W praktyce bardzo często zdarza się tak, że w początkowej fazie szkody środowiskowej – koszty te ponoszone są przez Służby, Organy Państwowe – np. Generalną Dyrekcję Ochrony Środowiska, czy Lasy Państwowe albo jednostki samorządu terytorialnego (Urząd Gminy czy Starostwo Powiatowe) – gdyż to one podejmują niezwłoczną akcję ratowniczą, to one dysponują odpowiednim sprzętem, wiedzą, doświadczeniem i potencjałem ludzkim. Koszty tych akcji przenoszone są później roszczeniem regresowym na sprawcę szkody.

Minusem takiego rozwoju sprawy dla sprawcy szkody jest fakt, iż nie ma on wpływu na wysokość kosztów akcji – nikt z nim nie konsultuje ich zasadności, czy wysokości – decydentami są urzędnicy, nie biznesmeni!

Cele ubezpieczeń „środowiskowych”

- pokrycie szkód osobowych oraz majątkowych osób trzecich (np. koszty wymiany skażonego gruntu w sąsiadującym gospodarstwie rolnym oraz koszty utylizacji skażonego gruntu)

- pokrycie kosztów padłych zwierząt w gospodarstwach w związku z np. skażeniem wody

- pokrycie kosztów leczenia osób chorych na skutek skażenia ujęć wody pitnej, wód gruntowych, powietrza

- pokrycie kosztów przywrócenia naturalnego środowiska zniszczonego przez szkodę

- pokrycie kosztów utylizacji wycieku paliw, olejów, farb, barwników, innych chemikaliów ale też np. mleka

- pokrycie kosztów zalesienia zniszczonych lasów oraz nasadzeń i upraw rolnych (sadów, zbóż, itp.)

- pokrycie kosztów najmu specjalistycznego sprzętu w celu ograniczenia rozmiaru szkody (np. koszty najmu zapór na rzekach, generatorów, pomp)

- pokrycie kosztów najmu maszyn budowlanych i materiałów budowlanych potrzebnych do przywrócenia terenu albo do np. dokonania odwiertów

- pokrycie kosztów poniesionych przez Skarb Państwa lub jednostki samorządu terytorialnego w związku ze skażeniem środowiska

- pokrycie kosztów obrony Firmy oraz Władz (Właścicieli) Firmy – koszty adwokatów, koszty biegłych, koszty postępowania wyjaśniającego oraz sadowego

- pokrycie kosztów badań laboratoryjnych skażonego środowiska – badania próbek wody, powietrza, gruntu

- pokrycie kosztów ekspertów oraz ekspertyz

– itp.

Branże szczególnie narażone na szkody środowiskowe:

- producenci, w szczególności branża spożywa oraz chemiczna

- firmy branży budowlanej

- firmy transportowe

- firmy zarządzające składowiskami i magazynami

- firmy z branż związanych z odpadami

- firmy zajmujące się handlem – ze wskazaniem na handel hurtowy

- lakiernie, warsztaty

- szeroko rozumiana branża medyczna i zdrowotna

BRANŻE SZCZEGÓLNIE NARAŻONE NA SZKODY ŚRODOWISKOWE:

Przykładowe szkody

Przykład 1

wypadek pojazdu – przewrócenie się pojazdu do rowu przydrożnego i wyciek paliwa ze zbiorników – konieczność rekultywacji gleby i ewentualnie naprawy szkód w związku z zatruciem wód gruntowych

Przykład 2

wyciek ścieków do gruntu w wyniku awarii szamba, instalacji kanalizacyjnej czy oczyszczani

Przykład 3

pożar w budynku powodujący wydostanie się do atmosfery niebezpiecznych, trujących związków chemicznych

Profesjonalne doradztwo biznesowe

Kontakt

Radosław Knaś

tel. +48 531 883 583

email: broker@zarzad.eu

www.zarzad.eu

Imię i nazwisko: Radosław Knaś

Zawód: broker ubezpieczeniowy

Wykształcenie: prawnik

Doświadczenie w branży: od 2004 r.

Co kocham: wino, niskobudżetowe podróże te małe i te duże, dzieje Piastów

Ulubione miasto: Rzym

Ulubiony kraj: Portugalia, Wietnam

Pisarz: A.Sapkowski, E.Cherezińska, M.Puzo

Książka: Ojciec Chrzestny

Zespół: Aerosmith, Coldplay, Pearl Jam, U2

Wokalista: Sting

Cel na przyszłość: trekking do Machu Picchu, trzy tygodnie włóczęgi po dżungli Jukatanu

i zorza polarna w towarzystwie rosyjskiej wódeczki